Tekijänoikeus on henkistä pääomaa VEROTTAJA H-OI!

Elviksen tavoitteena on, että tekijänoikeuskorvauksia tulisi aina verottaa pääomatulona. Nykyinen tilannehan on nurinkurinen: kun tekijä kuolee, ansiotulo muuttuu pääomatuloksi. Eli Sirkka-Liisa Sassia siteeraten: Hyvän asian puolesta kannattaa kuolla.

Miksi pääomatuloon sitten pitäisi siirtyä myös ilmielävien tekijöiden kohdalla? Ensinnäkin siksi, että tekijänoikeus on nimenomaan henkistä pääomaa. Tekijällä on yksinoikeus teokseensa ja sen käytöstä hän voi halutessaan periä korvauksia. Nämä käyttökorvaukset eivät ole palkkaa työstä, joten on väärin pitää niitä ansiotulona.

Selviksen numerossa 1/00 puheenjohtaja Juhani Leinonen perusteli palstallaan pääomaverotukseen siirtymistä ennen kaikkea oikeudenmukaisuudella. Jussi kirjoitti, että kysymys on kansalaisten tasa-arvoisesta kohtelusta.

Jos kansalainen A saa tuloa Soneran osakkeista tai omistamastaan vuokrahuoneistosta, hän maksaa siitä pääomaveroa. Saatu tulo ei vähennä esimerkiksi työttömyyskorvausta. Mutta jos kansalainen B saa tuloa sävellyksistään, se katsotaan verotuksessa ansiotuloksi ja se vähentää mahdollista työttömyyskorvausta kuten palkkatulo.

Vaikka pääomavero nousisikin

Jotkut taiteilijat tosin pitävät nykyistä tilannetta parempana sen vuoksi, että heidän kohdallaan pääomavero 29 % olisi korkeampi kuin heidän ansiotulosta maksamansa veron osuus. Jotkut pelkäävät, että tulevaisuudessa pääomavero entisestään nousee, kun taas suomalaisessa ansiotulojen verotuksessa lupaillaan jopa kevenemistä.

Ilman tarkempaa tutkimustakin on selvää, että Elviksen jäsenet maksavat tuloistaan veroa keskimäärin enemmän kuin 29 %. Ja marginaalivero eli lisäansioista peritty vero lienee useimmilla lähes 50 % tai enemmän.

Alhainen veroaste on sellaisilla taiteilijoilla, joiden tuloista pääosa koostuu verottomista apurahoista. Sekä tietysti niillä, joiden tulot kaiken kaikkiaan ovat vähäiset. Oman tilanteensa voi jokainen tarkistaa oheisesta Veronmaksajain Keskusliiton laatimasta taulukosta.

Erityisen kaltoin nykyinen verotus kohtelee niitä, joiden tekijänoikeustuloissa on suuria vaihteluita vuodesta toiseen. Kun uralle osuu taloudellisen menestyksen vuosia, verokarhu kahmaisee tuloista aimo tassullisen. Kun sitten seuraavat nälkävuodet, pienet verot eivät paljon lohduta kun ei ole tulojakaan. Pitkällä aikavälillä veroprosentti nousee paljon korkeammaksi kuin tasaisia palkkatuloja saavalla kansalaisella. Mahdollinen verottajan hyväksymä tulontasaus voi joidenkin kohdalla lieventää tätä eriarvoisuutta, mutta ei poista sitä.

Riippumatta siitä, kuka markoissa tai euroissa pääomaverotukseen siirtymisestä hyötyisi tai häviäisi, muutos selkeyttäisi taiteilijoiden verotusta huomattavasti. Yleisesti on tunnustettua, että taiteilijoiden verotukseen ja sosiaaliturvaan liittyy paljon epäkohtia. On myös tehty erilaisia esityksiä ja malleja siitä, kuinka näitä epäkohtia voitaisiin korjata. Yksi tällainen on menovarausjärjestelmä. Ja urheilijathan voivat jo nyt siirtää osan tuloistaan verottomasti valmennusrahastoon. Tekijänoikeustulojen pääomaverotukseen siirtyminen korjaisi monta epäkohtaa kertaheitolla ilman monimutkaisia järjestelmiä.

Nykysysteemi johtaa omiin yrityksiin

Nykyinen tilanne on osasyynä siihen, että taiteilijoista yhä suurempi osa perustaa oman yrityksen, minkä jälkeen osa tekijänoikeustuloista ohjataan yritykselle. Tällaisia tuloja ovat esimerkiksi kustantajan maksamat korvaukset nuottimyyntiennakoista lähtien. Arkipäivää on myös sellainen menettely, että tekijä perustaa oman kustannusyhtiön ja tekee sen kanssa kustannussopimuksia, jolloin kolmannes teostotuloista ohjautuu omalle yritykselle. Kuinkahan moni menestyskirjailija mahtaakaan ohjata kirjojensa rojaltitulot nykyisin omalle yritykselle? Verottajalta voi tosin tällöin olla pelättävissä ikäviä yllätyksiä, jos katsotaan kysymyksessä olleen vain verotusjärjestelyn eikä todellisen yritystoiminnan siihen sisältyvine yrittäjäriskeineen.

Nykyinen järjestelmä lisää myös paineita tekijänoikeuden luovutuksiin jo taiteilijan eläessä. Samalla lisääntyy amerikkalainen copyright-ajattelu, jossa tekijänoikeutta pidetään kauppatavarana. Pääomaveroon siirtyminen edesauttaisi myös eurooppalaisen tekijänoikeusjärjestelmän puolustamista. Periaatteenahan tulisi olla, että aina kun teoksen käyttäjä maksaa käytöstään korvauksia, enin osa siitä päätyy alkuperäiselle tekijälle. Tällaisen järjestelmän tulisi säilyä kilpailukykyisenä, tai muussa tapauksessa leviää sama malli kuin Nokian ja EMIn uudessa soittoäänisopimuksessa, jossa tekijänoikeusseurat ohitetaan kokonaan. Tällä hetkellä sopimus ilmeisesti voi koskea vain EMIn kustantamia amerikkalaisten tekijöiden teoksia.

Oma lukunsa on se, mitä muutoksia pääomaverotukseen siirtyminen toisi tulosta tehtäviin vähennyksiin. Sekä sitä että koko tätä aihepiiriä käsitellään Elviksen syyspaneelissa otsikolla ”Tekijänoikeuskorvaukset – ansiotulosta pääomatuloon”. Tervetuloa Ravintola Tekniskaan 23. lokakuuta klo 18 (Yrjönkatu 30, 6:s kerros).

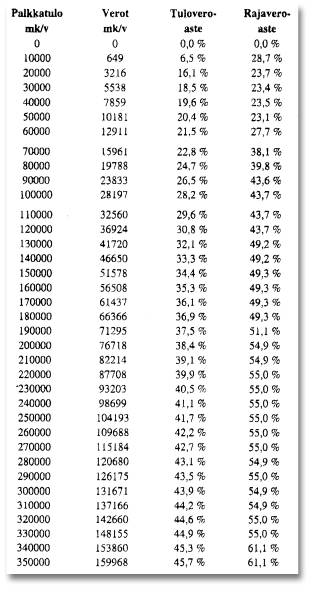

PALKANSAAJAN TULOVEROT 2000

Keskimääräiset äyrinhinnat: kunta 17,67%, kirkko 1,3%.

Vain viran puolesta tehtävät vähennykset.

Tämä taulukko perustuu Veronmaksajain Keskusliiton laskelmiin siitä, mikä on tuloveroaste ja mikä rajaveroaste (eli marginaalivero) eri tuloluokissa. Tulojen noustessa hiukan yli 60.000 markan nousee lisätuloista maksettava veroaste yli pääomaveron 29%. Ja tulojen noustessa hiukan yli 100.000 markan, nousee kokonaisveroaste yli 29%:n.

Martti Heikkilä